随着“宝万之争”进入一个新阶段,万能险也再度被推至舆论的风口浪尖。

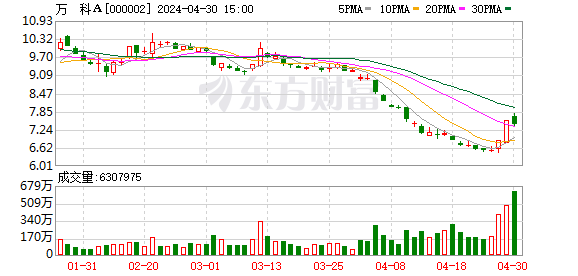

随着“宝万之争”进入一个新阶段,万能险也再度被推至舆论的风口浪尖。 之前对万能险资金举牌的争议主要聚焦在期限错配的风险上,此次则更多是对于万能险投资股票的投票权的质疑,而在7月4日万科A复牌后,市场对股价波动可能带来的流动性危机和利差损也颇为担忧。 不过,《华夏时报》记者注意到,围绕此次事件中万能险资金运用是否违规的争议,尽管在各界讨论中大多为支持万能险资金所购入股份享有投票权的观点,但监管部门一直没有发声。“目前,唯一可以确定的就是这个问题在法律上暂时无解。”中国证券投资基金业协会法律部主任邓寰乐指出,能够裁断这个问题的唯一权威是法律,因此随着万能险举牌波及的当事人和引发的纠纷越来越多,诉讼的可能性在逐渐增加。 保险公司处置权受肯定 根据中国证券登记结算公司公布的信息,万能险投资的股票都登记在保险公司开设的万能险产品账户名下,而不是在保险公司名下。显然,保险公司直接持有股票与万能险账户持有股票在法律上的区别不小,那么保险公司代表万能险账户行使股票持有人权利的法律依据是什么? 这一问题可能令此次权力之争回到原点。有业内观点认为,遵循《证券法》和《公司法》的规定,如果相关保险公司拿不出代表万能险账户行使股东权利的法律依据,董事会依法可将其拒之于股东大会门外。 在邓寰乐看来,该问题在万能险的合同中没有明确约定,是一个横跨《保险法》、《证券法》、《基金法》、《公司法》、《信托法》、《合同法》等诸多法域的复杂法律问题,一时难以得出结论。 不过,虽然法律上尚未明确万能险是否具有投票权,但是保险公司对保险资金具有完全处置权,这在业内却基本形成共识。“保险产品与信托产品、基金产品存在本质的差别。保险公司和投保人之间形成了类似于‘债权人’和‘债务人’的关系,相关资产被纳入资产负债表,属于保险公司的表内资产,保险公司通过合理处置保险资金来使得未来兑现提供保障的承诺,因此保险资金具有的是负债的性质,而非受托管理的性质。”安信证券分析师赵湘怀表示,万能险账户的所有人通过转让资金的处置权获得未来的保险保障和投资收益,因此在监管体系内,保险公司完全具有万能险资金的处置权利。 因此,加上另一个重要依据――投票权是股权性质决定的,而不是资金来源决定的,业内有不少人对万能险资金享有投票权持肯定观点。 中国保险法学研究会副会长兼秘书长任自力就指出,投票权的权利基础是股东持有的公司股份,至于股东持有股份的资金来源是自有资金抑或借贷资金则完全无影响。“在宝万之争中,前海人寿作为相关万能险资金的所有权人,当其用该等资金购入万科 A 股份之后,其即成为万科股东,并当然享有所持股份的投票权,除非万科公司章程中事先存在保险资金所购入股份不享有投票权或只享有部分投票权之类的限制。” 此外,任自力还解释称,根据《保险资金运用管理暂行办法》,前海人寿收购万科 A 股份在资金方面的唯一限制是:若其目标是控股万科,其不能动用准备金来收购。至于其运用万能险保费来收购,则不存在任何限制。 股价下跌引发流动性危机 对投票权的争议尚未有结果之时,随着万科股价大幅下跌,宝能系是否爆仓又成为各方关注的焦点,由此也再次引发了对万能险资金进行二级市场并购时流动性风险的拷问。 7月7日,万科A发布权益变动提示公告,钜盛华继5日买入7529.3万股之后,6日在二级市场再度买入309.9万股。目前钜盛华方面合计持股比例达25%,触发第五次举牌。 “对宝能系而言,目前最关键的问题是能否防止爆仓。如果它还有足够资金继续增持,资金杠杆水平也不高,就能扛过这场危机。”一位市场人士对记者分析称。 赵湘怀表示,“按照450亿的总投资额来计算,宝能系买入27.5亿股万科股票的平均成本约为16.36元/股,如果万科股价连续4个跌停板至16.03元/股,宝能系投资整体将出现亏损。而如果只考虑前海人寿,那么成本价将进一步下降至14.3元/股,连续5个跌停板以后投资依旧具有正收益。” 至于究竟宝能系还能拿出多少资金来增持?目前从公开资料中并不能找到确切答案。对于有坊间消息称钜盛华手握近300亿元资金,市场不乏怀疑。而据任自力分析,根据前海人寿2016年一季度最新财务数据显示的季末总资产2094.43亿元来推算,其可用以继续购买万科A的保险资金应不低于100亿元。 而对于宝能系资金杠杆问题,万科A发布的权益变动报告书显示,宝能系均按照自有资金的2倍借入资金。不过,有媒体报道,2015年年底证监会、银监会、保监会以及审计署曾对收购万科的宝能系资金来源进行调查,银监会采用了普华永道会计师事务所的报告,认为杠杆比率为1∶4. 事实上,不管是否认可万能险具有投票权,此次事件中大多数业内人士都对这种潜在的流动性风险表示关注。“从负债端万能险产品久期较短、波动性较大、收益率要求高的特征看,公司资产端必然难以对应传统人寿保险长久期、收益稳定的配置思路。虽然在监管框架内如何发展是各公司的自由选择,但其中是否存在监管套利,是否挑战当前监管思路,都是值得深入探讨的问题。”盘古智库宏观经济研究中心高级研究员张明认为。 赵湘怀也指出,目前政策严控中短期存续期产品,由此强化对资产负债错配风险和流动性风险的管控,而在2016年资产荒的环境下,利差益明显收窄,资产驱动负债型险企经营模式将面临挑战。 |