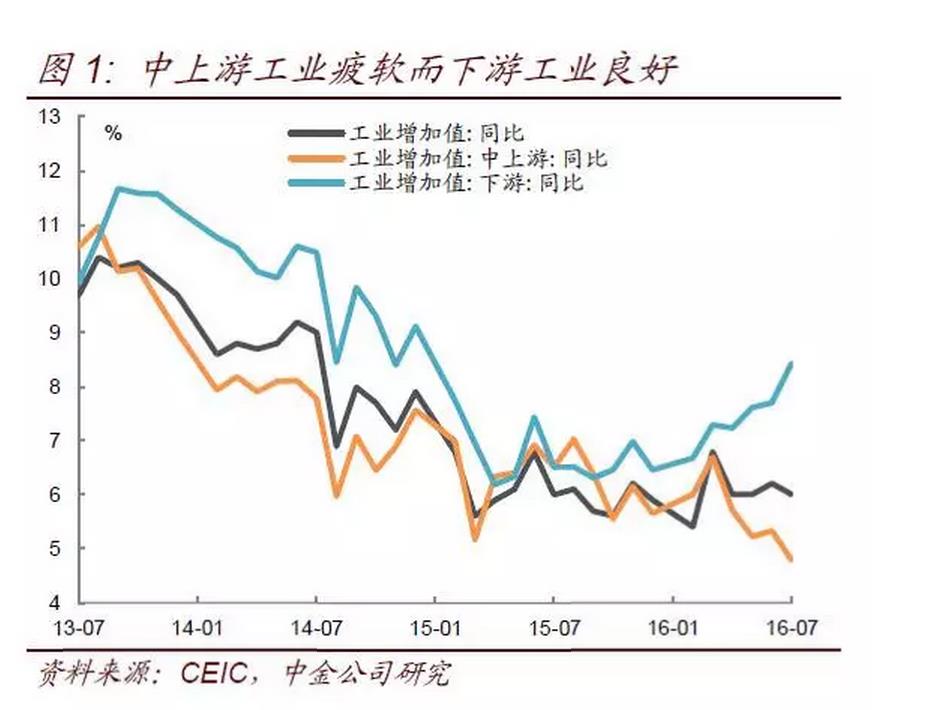

短期购房需求的快速释放必然透支未来需求,通过对居民可投资资金的讨论,我们看到居民可投资资金的增长难以支持居民购买更多的房子,商品房销售逐步放缓是题中之意。潮起之后思潮落,连续两年的商品房销售上行,再加基建投资持续发力,这些都未能有效提升经济增长,随着商品房销售放缓,房地产企业投资意愿进一步下降,往前看经济的下行压力可能会比较大。我们预计这轮房地产周期见顶后以多快的速度回落,但是本轮周期中居民行为和企业行为让我们看到很多新特点,这些新特点都指向未来房地产投资疲软,这意味着房地产对经济增长的贡献会开始趋于缩小,国内经济增长中枢也将继续下移。 来源: 中金固定收益研究作者:陈健恒、范阳阳、唐薇 我们在前期数据点评报告中指出上月的中观数据与宏观数据之间有偏差,表现为主要工业行业运行良好而工业增加值同比增速却有所回落,同时工业产出与固定投资也有不一致,表现为工业平稳而固定投资持续下滑,本周统计局发布更多行业数据,我们可以对工业经济运行有更深入的讨论。通过计算中上游和下游工业增加值,可以看到中上游行业增加值同比增速从6月的5.3%降至4.8%,下游行业增加值同比增速从6月的7.7%升至8.4%,工业经济表现为中上游疲软而下游良好,并且注意到这个现象从二季度开始就在持续(图1)。对此我们可以这样理解,由于二季度开始固定投资快速下滑,中上游工业行业增加值逐步明显走弱,不过同时居民消费总体稳健部分领域消费甚至有超预期表现,计算发现下游工业经济运行良好主要是来自汽车制造业(从前2月的8.1%升至7月的22.9%)、计算机通讯制造(从前2月的8.8%升至7月的12%)和电力热力生产(从前2月的0%升至7月的6.9%)等主要行业贡献。向前看对工业产出的判断取决于两点,一是中上游行业下滑势头何时能得到遏制,二是下游行业上升势头能不能持续下去。我们认为汽车销售良好主要与部分排量购置税减半有关,短期销售仍有支撑但增长空间不大,下游行业产出难以持续上升,而随着固定投资持续走弱,中上游行业仍面临继续下行压力。上周周报我们对固定投资前景进行了概括讨论,这周周报我们聚焦房地产市场。

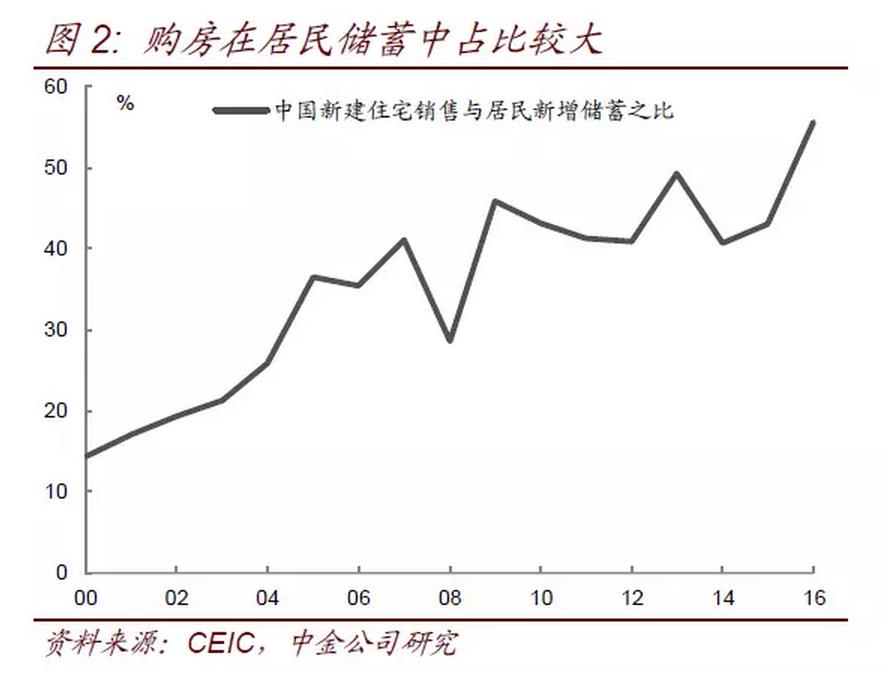

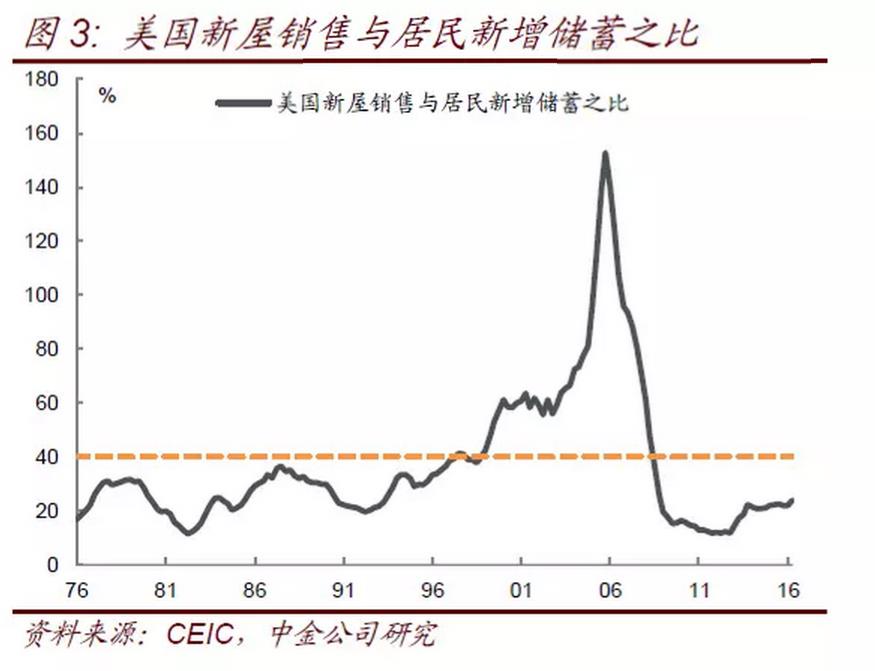

居民购房规模有多大? 商品住宅销售连接居民消费和企业投资,在房地产分析中居于核心地位,考虑销售主要取决于居民购房需求,我们主要从居民购房的角度来讨论商品住宅销售,在此之前我们首先需要明确居民购房规模目前有多大?首先,从绝对规模来看,2015年商品住宅销售额为7.3万亿,简单假设今年全年销售额增长41%,今年商品房销售额将达10.3万亿,占住户部门存款余额的17%,居民购房绝对规模较大。其次,由于居民购房具有消费属性,我们考察购房规模与可支配收入之比,2015年商品住宅销售与住户可支配收入之比为17%,2016年可能升至22%,居民每年收入中很大部分用于购房支出。再者,由于居民购房具有投资属性,居民购房本质上是储蓄行为,我们考察居民购房在居民新增储蓄中的比重,需要指出的是这里的储蓄是指住户可支配收入中减去消费支出的部分,2015年商品住宅销售与居民新增储蓄之比为43%,2016年可能升至57%,相当于居民储蓄中的一半用于购房(图2)。事实上,可以把广义住户部门储蓄投资理解为居民资产配置行为,可以将新建住宅销售额与居民新增储蓄之比理解为居民新增资产中配置房地产的比例。从美国历史情况看,一般新屋销售与居民新增储蓄之比不超过40%,2000-2008年大幅上升曾带来严重的房地产泡沫(图3),我国居民配置房地产意愿更强,但占比持续上升仍隐含较大的风险。注意到我们没有考虑二手房销售,因为二手房销售可以认为只涉及住户部门内部收入转移,不影响我们对住户部门整体的考察。

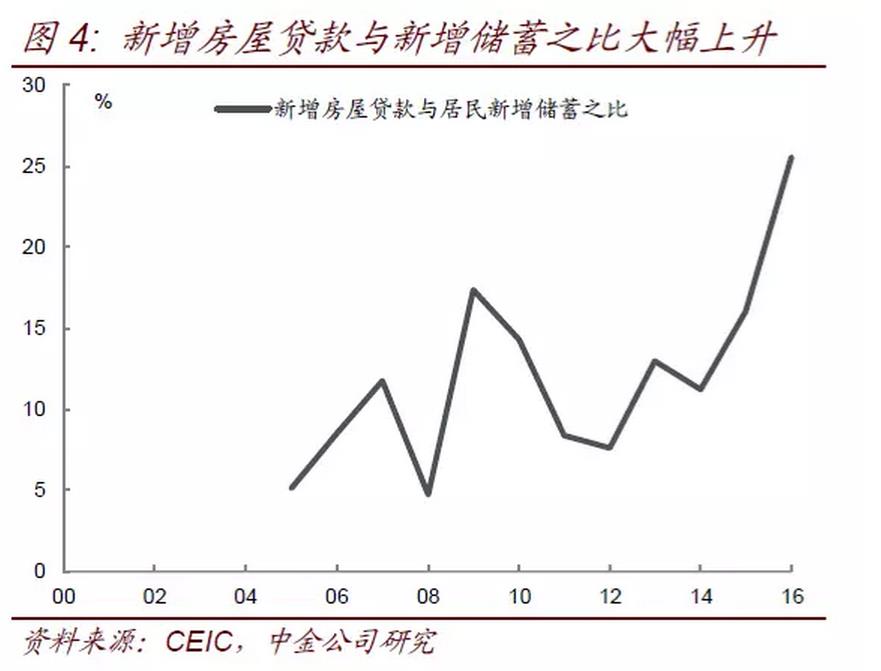

居民购房规模还有多大增长空间? 当然关键是购房规模还有多大的增长空间,上文提到购房在居民新增储蓄中占比已经超过一半,长期而言购房在居民新增储蓄中占比上升空间不大,不过短期购房会不会继续增长仍需要更多讨论。考虑居民购房需要流动性较好的资产来实现,通常主要是居民存款和银行理财产品等,同时一般还需要按揭贷款支持,我们可以从存款、理财和按揭贷款代表的居民可投资资金来考察。我们在之前周报中指出,滞后一年的新增储蓄存款、滞后一年的新增理财和当年的按揭贷款与当年商品房销售面积高度一致(14年12月8日周报《流言终结者第一季:股疯疯是否会有债熊熊》),事实上可投资资金变化与商品房销售金额也同样一致。去年居民新增储蓄存款4.4万亿,银行理财规模扩张较快,加上今年按揭贷款规模也大幅增长,从居民新增可投资资金角度可以很好解释今年商品房销售增长。不过,对明年来讲,今年居民新增储蓄存款仍较多,但银行理财规模增长大幅放缓,而明年按揭贷款投放也很难超过今年,所以从可投资资金角度看明年商品房销售可能大幅放缓。尽管当前商品房销售依然相对良好,商品房销售大幅下滑的时点仍不明确,但是从方向来看下半年逐步走弱,尤其是四季度明显放缓的可能性大。关于居民购房还有讨论较多的一点是居民按揭贷款大幅增长的问题。假设未来几个月按揭贷款保持较快投放,今年年底个人房屋贷款余额可能达到19.2万亿,相当于居民可支配收入的41%,较2015年的33%大幅增加,个人房屋贷款余额与个人存款余额之比也从2015年的26%大幅升至32%,尽管目前按揭贷款规模并不会带来多大风险,但这样的增长速度肯定是无法持续的。我们同时计算新增房屋贷款规模与新增储蓄之比从2015年的16%大幅升至26%,明年新增房屋贷款规模明显放缓的可能性较大(图4)。

企业积极拿地是不是代表投资意愿较强? 居民购房后房地产开发企业获得商品房销售收入,进而可以完成房地产开发以及开发新项目。去年商品房销售良好,但房地产企业拿地积极性却不大,我们认为主要是因为房地产企业对未来预期较差而不愿意投资。今年前7月全国土地出让收入同比增长12.1%,最近一二线城市更是地王频出,当前企业积极拿地是不是意味着企业对未来预期改善而意愿投资呢?我们认为不是。 一是企业积极拿地仍主要集中在价格上涨较快的一二线城市,土地出让收入增长主要来自土地高溢价的贡献,企业积极拿地仍具有明显的结构性特征。 二是房地产开发投资回报持续下降,尽管房地产价格上涨,但土地价格上涨更快,房地产开发企业投资回报反而出现下降,2015年上市房地产开发企业ROE从2014年的11.6%降至10.2%,今年上半年也并没有明显提升(图5)。 |